Image credit: Crimestoppers

Image credit: Crimestoppers{kind=link}

Abstract

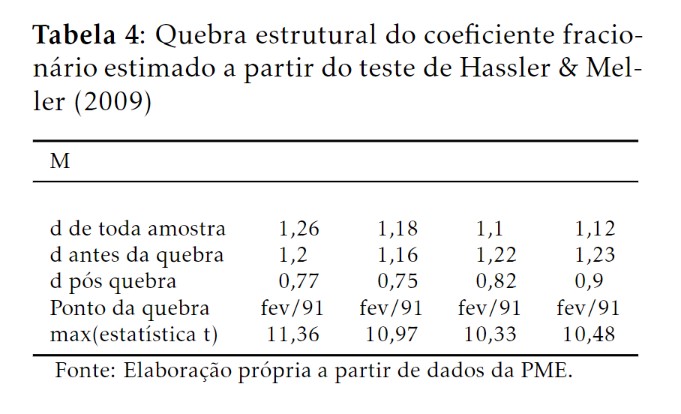

Este estudo analisou o comportamento dinâmico da taxa de desem-prego brasileiro focando no nível de persistência da série. Sendo assim,foram utilizados num primeiro momento modelos de integraçãofracioná-ria e testes de mudança de persistência da série. Os primeiros resultadosexibiram um comportamento não estacionário da série. Contudo, sabendoque o negligenciamento de quebra estrutural pode levar a viésna estima-tiva do parâmetro fracionário, novas estimativas foram realizadas com osresultados indicando que a taxa de desemprego possui dois diferentes ní-veis de persistência. No primeiro, a série é não estacionária,enquanto queno segundo, não estacionária, mas com reversão à média.

Type

Publication

Economia Aplicada